Si bien en mayo se faenó una cantidad de cabezas similar a la de igual mes del año anterior, la hembras bajaron al 41,8% del total, 3% menos que el promedio de los últimos doce meses. La mejora de la ganadería en comparación con la agricultura y el próximo cambio de gobierno podrían ser las causales de esta inflexión.

En mayo se despacharon para faena 1,03 millones de cabezas, resultando 1% menos que en abril y 1% más que hace 12 meses.

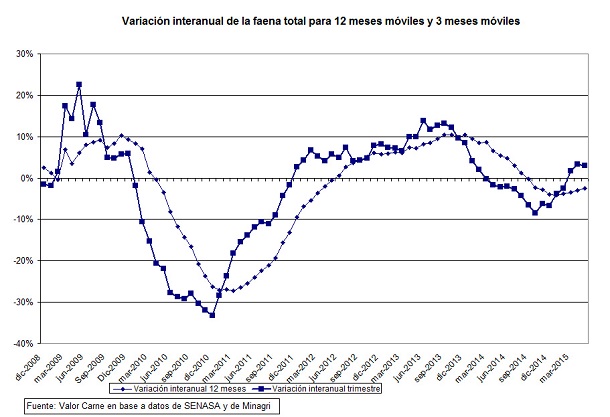

En los primeros cinco meses del año la faena aumentó 2% interanual; en los últimos 12 meses la variación fue de -3% con respecto al mismo período comparable de un año atrás y en el último trimestre el mismo cotejo arroja una suba del 3%.

Es decir, varios números con signos distintos pero siempre dentro de un rango muy acotado.

Pero la característica sobresaliente de la faena de mayo fue la brusca caída en el porcentaje de hembras, que fue de 41,8%, casi 2 puntos menos que en abril y más de 3 puntos por debajo del promedio de 12 meses móviles.

Hay que remontarse sólo seis meses atrás para encontrar una participación de hembras en el mes que superaba la línea marcada por la evolución de los 12 meses móviles.

Este movimiento es típico de los momentos en que se retrae la faena y se da forma a una fase de retención.

Sin embargo, la faena total, medida por años móviles (12 meses seguidos) lleva siete meses desde que empezó a moderar la caída que arrastraba anteriormente y tres meses desde que empezó a mostrar aumentos en forma interanual.

En el caso de la faena de machos, lleva los mismos siete meses de desaceleración y los mismos tres de aumentos, pero con una pendiente más empinada, es decir, lo está haciendo a una velocidad mayor.

El ciclo ganadero

Esas tendencias que nos estaban mostrando que la ganadería abandonaba el período de merma en la faena o retención que caracterizó al tiempo desde fines de 2013 a fines de 2014, están siendo desafiadas por esta caída en la participación de hembras.

Siempre que hay una inflexión en las fases del ciclo ganadero, suelen aparecer estos cambios de tipo contradictorio hasta que una de esas tendencias prevalece.

En esta oportunidad, el mejoramiento relativo que ha tenido la ganadería vis a vis la agricultura y cierto clima de cambio de régimen, pese a la gran incertidumbre que lo caracteriza, pueden estar haciendo rotar rápidamente aquélla dirección.

No queda otro remedio que esperar a ver qué pasa en los próximos meses con estas variables y con los precios para poder establecer mejor hacia adónde se dirige la producción de carne en la Argentina.